Betaϵ��_����ϵ��

admin

|

Betaϵ����  ϵ�����ֳ�����ϵ���������Զ���һ���ʲ�ϵͳ�Է��յ�ָ�꣬���ʱ��ʲ�����ģ���IJ���֮һ��ָ���Ժ���һ��֤ȯ��һ��Ͷ��֤ȯ�����������г��IJ����Ե�һ��֤ȯϵͳ�Է��յ��������ߡ�

ϵ�����ֳ�����ϵ���������Զ���һ���ʲ�ϵͳ�Է��յ�ָ�꣬���ʱ��ʲ�����ģ���IJ���֮һ��ָ���Ժ���һ��֤ȯ��һ��Ͷ��֤ȯ�����������г��IJ����Ե�һ��֤ȯϵͳ�Է��յ��������ߡ�

ϵ�����ֳ�����ϵ���������Զ���һ���ʲ�ϵͳ�Է��յ�ָ�꣬���ʱ��ʲ�����ģ���IJ���֮һ��ָ���Ժ���һ��֤ȯ��һ��Ͷ��֤ȯ�����������г��IJ����Ե�һ��֤ȯϵͳ�Է��յ��������ߡ�

��ʽΪ��

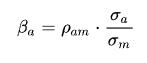

���� ��֤ȯa ���������г������Э���

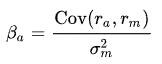

��֤ȯa ���������г������Э��� ���г�����ķ��

���г�����ķ��

��֤ȯa ���������г������Э������г�����ķ��

����

���Թ�ʽҲ����д�ɣ�

���� Ϊ֤ȯa���г������ϵ����

Ϊ֤ȯa���г������ϵ���� Ϊ֤ȯa �ı��

Ϊ֤ȯa �ı�� Ϊ�г��ı��

Ϊ�г��ı��

����ϵ�����ûع�ķ������㣺�� ����ֵ��

����ֵ��

����

Ϊ֤ȯa���г������ϵ����Ϊ֤ȯa �ı��Ϊ�г��ı������ϵ�����ûع�ķ������㣺��

����ֵ��

����ϵ������1��֤ȯ�ļ۸����г�һͬ�䶯��

����ϵ������1��֤ȯ�۸�������г���������

����ϵ������1��֤ȯ�۸�IJ������г�Ϊ�͡�

��� ��ʾû�з��գ�

��ʾû�з��գ� ��ʾ����ս�Ϊ�г���һ�룬

��ʾ����ս�Ϊ�г���һ�룬 ��ʾ�������г�������ͬ��

��ʾ�������г�������ͬ�� ��ʾ��������г���2����

��ʾ��������г���2����

����ֵ�� ֵ����

ֵ����

���Ժ�������֮�г����գ����ϵͳ�Է��ա������ķ�ʽΪ�Թ�ȥ12���»�24����֮�����±����ʶ�ͬ���г��±��������ع飬����б��ϵ�����ã��� ����ʾ�����¶��Ƚ�ָ��Ϊ��ָ������10%���µ�10%������������ﳬ��10%���µ�����10%������

����ʾ�����¶��Ƚ�ָ��Ϊ��ָ������10%���µ�10%������������ﳬ��10%���µ�����10%������ ����ʾָ���ǵ����٣�������ű䶯���١�

����ʾָ���ǵ����٣�������ű䶯���١�

��ʾû�з��գ���ʾ����ս�Ϊ�г���һ�룬��ʾ�������г�������ͬ����ʾ��������г���2��������ֵ��

ֵ�������Ժ�������֮�г����գ����ϵͳ�Է��ա������ķ�ʽΪ�Թ�ȥ12���»�24����֮�����±����ʶ�ͬ���г��±��������ع飬����б��ϵ�����ã���

����ʾ�����¶��Ƚ�ָ��Ϊ��ָ������10%���µ�10%������������ﳬ��10%���µ�����10%����������ʾָ���ǵ����٣�������ű䶯���١�

����

��ͬ��˾֮��� ϵ��������ͬ��������ͬһ�ҹ�˾�ڲ�ͬʱ�ڣ���

ϵ��������ͬ��������ͬһ�ҹ�˾�ڲ�ͬʱ�ڣ��� ϵ��Ҳ������ٵ��������졣��ʵ���У�Ҫ�����ö���ʽȥ����

ϵ��Ҳ������ٵ��������졣��ʵ���У�Ҫ�����ö���ʽȥ���� ϵ���DZȽ����ѵġ�

ϵ���DZȽ����ѵġ� ϵ���ļ��㳣�����������ʵ���ʷ���ݣ��������Իع�ķ���ȡ�á�һЩ֤ȯ��ѯ�����ᶨ�ڼ���ͱ��Ƹ����й�˾��

ϵ���ļ��㳣�����������ʵ���ʷ���ݣ��������Իع�ķ���ȡ�á�һЩ֤ȯ��ѯ�����ᶨ�ڼ���ͱ��Ƹ����й�˾��  ϵ�������ǿ���ͨ���й�֤ȯ�г����ݿ�Ȳ�ѯ��

ϵ�������ǿ���ͨ���й�֤ȯ�г����ݿ�Ȳ�ѯ��

ϵ��������ͬ��������ͬһ�ҹ�˾�ڲ�ͬʱ�ڣ���ϵ��Ҳ������ٵ��������졣��ʵ���У�Ҫ�����ö���ʽȥ����ϵ���DZȽ����ѵġ�ϵ���ļ��㳣�����������ʵ���ʷ���ݣ��������Իع�ķ���ȡ�á�һЩ֤ȯ��ѯ�����ᶨ�ڼ���ͱ��Ƹ����й�˾�� ϵ�������ǿ���ͨ���й�֤ȯ�г����ݿ�Ȳ�ѯ��

Betaϵ������ֵ������������ʱ��ʲ�����ģ�͡�������ģ������Ϣ����ģ������������ģ�����ʲ����óɱ�����ģ���������ֽ�������ÿ��ӯ������ӯ�ʡ���Ϣ��

�����ɶ���ͭţ�������༭��ת�� Betaϵ��_����ϵ�� ��ע�����µ�ַ���ӡ�

�����ɶ���ͭţ�������༭��ת�� Betaϵ��_����ϵ�� ��ע�����µ�ַ���ӡ�