DDM_��Ϣ����ģ��

admin

|

��Ϣ����ģ����д��DDM�����ֽ�������ģ�͵�һ��������ʽ��������Ϊ��˾�Ĺ�Ȩ�ʲ����ۡ���������Ͷ���߽Ƕȹ��㹫˾��Ʊ�۸�ĺ���ֵ��ԭ�����ǰ�Ԥ�ڽ����ɷ���һϵ�й�Ϣ���������ֳ���ֵ��һϵ�й�Ϣ�ľ���ֵ���ܺ���Ӽ�Ϊ�ù�Ʊ�ĺ�����ֵ�����������ֿɳ�Ϊ�������ģ�͡���ѧ������·J.�����������Ϊѧ���紫ͳ��Ϊ�����1959�����������ģ�ͣ���ʵ���������ۻ���������1938���ɾ���ѧ��Լ��·����·����ķ˹���������¡�Ͷ�ʼ�ֵ���ۡ���

һ����˵����Ϣ����ģ�͵Ĺ�ʽ���Ա������£�

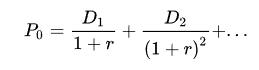

���� ����ijһ��ҵ��Ȩ����ֵ����ǰ��Ʊ�۸�

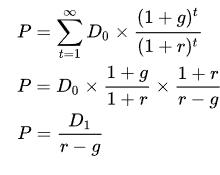

����ijһ��ҵ��Ȩ����ֵ����ǰ��Ʊ�۸� ������ǰԤ���δ����n�ڷ��ŵĹ�Ϣ��

������ǰԤ���δ����n�ڷ��ŵĹ�Ϣ�� ������Ϣ�������ʣ���Ȩ��ɱ�����Ͷ������˵�������������ر��ʣ���

������Ϣ�������ʣ���Ȩ��ɱ�����Ͷ������˵�������������ر��ʣ���

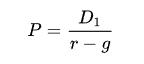

����ijһ��ҵ��Ȩ����ֵ����ǰ��Ʊ�۸�������ǰԤ���δ����n�ڷ��ŵĹ�Ϣ��������Ϣ�������ʣ���Ȩ��ɱ�����Ͷ������˵�������������ر��ʣ���

����δ���Ĺ�Ϣ�в�ȷ���ԣ��ʹ�ʽ�ɸ�дΪ��

H�������й�Ʊ��ʱ�䳤�ȣ���ʽ��ǿ��Ͷ�ʹ�Ʊ����ּ����ȡ��Ϣ������˵����Ʊ�۸��������������ʱ���ֳ����Ͷ�ʵ���һĿ�ġ�

ԭʼ�����ֽ����Ĺ�Ϣ����ģ����Ҫ��δ�������ڵĹ�Ϣ����Ԥ�⣬����϶��Dz����ܵ���[2]����ˣ��������ÿ���Ϣά����ͬ�ٷֱ����ӣ���Ϣ����ģ�Ϳɸ�д��������ʽ��

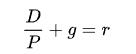

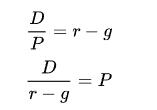

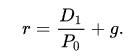

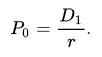

ͬ���أ� P�ǹɼ۵���ֵ��g�ǹ�Ϣ���������������ʡ�r�ǹ�˾��Ȩ��ɱ�����Ͷ���߽Ƕ���˵�������������ر��ʡ� ������ȵĹ�Ϣ����ֵ֪��������ֵ��������˾�����㹫������ȵĹ�Ϣʱ����Ӧ�ò������й�Ϣ����������������ɼۡ�

������ȵĹ�Ϣ����ֵ֪��������ֵ��������˾�����㹫������ȵĹ�Ϣʱ����Ӧ�ò������й�Ϣ����������������ɼۡ�

������ȵĹ�Ϣ����ֵ֪��������ֵ��������˾�����㹫������ȵĹ�Ϣʱ����Ӧ�ò������й�Ϣ����������������ɼۡ�

��һģ�͵ĺ����ǣ��ɶ��ӹ�˾��õ�����ĸ�����Դ�ǹ�Ϣ�����Թɶ�Ȩ��ĵ�ǰ��ֵ������δ������õĹ�Ȩ����ֵ֮�͡�

��ʽ���Ƶ�

����

��Ϣ�Թ̶��ٷֱ����ӡ�

�̶�������������ά�֡�

��˾��Ȩ��ɱ���r��������������ʣ�g��������ģ�����ڷ�ĸΪ��������������塣

��ʽ���Ƶ�

ģ�Ͱ��������ӣ��Ӷ��ó���Ʊ���м۸�P��ͨ����˵����Ϣ���������ڱ�ģ���пɱ��ٶ�Ϊ���ñ��ֲ��䣬�Ӷ���Ϣ�ǰ�ͬһ�����������ӡ�

��һ���Ƶ�����

Ͷ���ߵ�Ͷ�������ܻر���Total Return���ɷֳ������֣�һ������Ͷ����õĹ�Ϣ���루Income������һ�������ǹɼ����������Ļر��������ʱ�����ֳ��Capital Gain���������ֱ�����ʽ���£�

��ʽ�ϵ���������ͬʱ������ʱ��Ʊ�۸�����������תΪ��

�����ֱ���ʽת�ش���ʽ��

�ٰ����д���λ����������

���Ƶ��취�ѹɼ۵���������Ϊ��Ϣ�����ʵĽ�������Ҳ�ѹ�˾���ʱ��ɱ���ΪͶ���������ܻر��Ľ����������Ƶ���ʽ�ŵ��Գ�����Ҫ�ѹ�˾���ʱ��ɱ�����Ͷ���������ر��Ľ���ֵ��Ψһ�ļ����Ǵ˹�˾��ȫ�ǹ�Ȩ���ʣ��������κν����ծȯ���ʡ����ڹɼ۵����������ڹ�Ϣ������������Ϊ��ģ�Ͱ�ʾ�ɼ۵���������δ����Ϣ���ֽ�����ɫ�������Ĺ�Ʊ�۸���ֵ���ӣ���˹ɼ۵������ʺ�Ϣ��������ֻ��С�IJ��졣

���Ƶ��취�ѹɼ۵���������Ϊ��Ϣ�����ʵĽ�������Ҳ�ѹ�˾���ʱ��ɱ���ΪͶ���������ܻر��Ľ����������Ƶ���ʽ�ŵ��Գ�����Ҫ�ѹ�˾���ʱ��ɱ�����Ͷ���������ر��Ľ���ֵ��Ψһ�ļ����Ǵ˹�˾��ȫ�ǹ�Ȩ���ʣ��������κν����ծȯ���ʡ����ڹɼ۵����������ڹ�Ϣ������������Ϊ��ģ�Ͱ�ʾ�ɼ۵���������δ����Ϣ���ֽ�����ɫ�������Ĺ�Ʊ�۸���ֵ���ӣ���˹ɼ۵������ʺ�Ϣ��������ֻ��С�IJ��졣

��Ϣ��������Ȩ��ɱ��Ĺ�ϵ

���������ָ���� ��Ӧ���Ǹ���������֮��Ϣ�������ʲ��ܳ�ԽȨ��ɱ������ǣ�ijЩʱ��˾�����ɷ������ر��Ϣ�����繫˾���ģ�����ʲ�����ɶ��ٿع�������Ū�Ƽ��õ�����ֽ�ȣ�����Ϣ�����ʿ��ܶ����ڴ������������ʱ���Ϣ����ģ�Ϳ���Ϊ���εĹ�Ϣ����ģ�ͣ������ڲ�Υ��ģ�͵ļ����£���ʹģ����Ӧ��Щ�������������Ʊ��ֵ������ģ�͵�ǰ�벿�ֱ�ʾ��Ϣ������������벿���DZ�ʾ��Ϣˮƽ�ظ��̶��������ʣ�

��Ӧ���Ǹ���������֮��Ϣ�������ʲ��ܳ�ԽȨ��ɱ������ǣ�ijЩʱ��˾�����ɷ������ر��Ϣ�����繫˾���ģ�����ʲ�����ɶ��ٿع�������Ū�Ƽ��õ�����ֽ�ȣ�����Ϣ�����ʿ��ܶ����ڴ������������ʱ���Ϣ����ģ�Ϳ���Ϊ���εĹ�Ϣ����ģ�ͣ������ڲ�Υ��ģ�͵ļ����£���ʹģ����Ӧ��Щ�������������Ʊ��ֵ������ģ�͵�ǰ�벿�ֱ�ʾ��Ϣ������������벿���DZ�ʾ��Ϣˮƽ�ظ��̶��������ʣ�

��ʾ�����ڱ��ֳ�Ȼ�����������ʡ�

��ʾ�����ڱ��ֳ�Ȼ�����������ʡ� ��ʾ�ظ��̶��������ʡ� t�������������ʳ��ֵ�ʱ�䳤�ȡ�

��ʾ�ظ��̶��������ʡ� t�������������ʳ��ֵ�ʱ�䳤�ȡ�

��Ӧ���Ǹ���������֮��Ϣ�������ʲ��ܳ�ԽȨ��ɱ������ǣ�ijЩʱ��˾�����ɷ������ر��Ϣ�����繫˾���ģ�����ʲ�����ɶ��ٿع�������Ū�Ƽ��õ�����ֽ�ȣ�����Ϣ�����ʿ��ܶ����ڴ������������ʱ���Ϣ����ģ�Ϳ���Ϊ���εĹ�Ϣ����ģ�ͣ������ڲ�Υ��ģ�͵ļ����£���ʹģ����Ӧ��Щ�������������Ʊ��ֵ������ģ�͵�ǰ�벿�ֱ�ʾ��Ϣ������������벿���DZ�ʾ��Ϣˮƽ�ظ��̶��������ʣ���ʾ�����ڱ��ֳ�Ȼ�����������ʡ���ʾ�ظ��̶��������ʡ� t�������������ʳ��ֵ�ʱ�䳤�ȡ�

ͬ����ģ��Ҳ�ɼ����Ϣ�����ʵݼ��������������εĹ�Ϣ����ģ�ͣ�

��ʾ�����ڱ��ֳ�Ȼ�����������ʡ�

��ʾ�����ڱ��ֳ�Ȼ�����������ʡ� ��ʾ������һ���ڹ�Ϣ�����½��������ʡ�n�����ú������ڡ�

��ʾ������һ���ڹ�Ϣ�����½��������ʡ�n�����ú������ڡ� ��ʾ�ظ��̶��������ʡ�t�������������ʳ��ֵ�ʱ�䳤�ȡ�

��ʾ�ظ��̶��������ʡ�t�������������ʳ��ֵ�ʱ�䳤�ȡ�

��ʾ�����ڱ��ֳ�Ȼ�����������ʡ���ʾ������һ���ڹ�Ϣ�����½��������ʡ�n�����ú������ڡ���ʾ�ظ��̶��������ʡ�t�������������ʳ��ֵ�ʱ�䳤�ȡ�

���⣬������ r����ʽ��������㹫˾���ʱ��ɱ���

ģ�͵�ȱ��

��ǰ��������Ϣ����ģ�Ͳ�����1938�꣬����������ѧ��Լ��·����·����ķ˹�����������ʱͶ���������Ʊ����ҪĿ��ȷʵ�ǻ�ù�Ϣ����Ʊ�Ĺ�Ϣ�ʾ�����������ծȯ����Ϣ�����Աȡ����ǣ��Դ�20���������Ժ�����˰���ϵĿ��ǣ����й�˾�����˹�Ϣ�ķ��ţ�ת�������ڱ���������������Ͷ�ʣ��Ա���ɶ����ɸ߰��Ĺ�Ϣ˰������˾��Ҫ��һ�����ʽ������ɶ���ʱ��������ȡ��Ʊ�ع��ķ�ʽ�����Ƿ��Ź�Ϣ����������ǹ�Ϣ����ģ����Ӧ�Եġ�

����֮�⣬ģ�ͱ����ļ���Ҳ���ڼ��������⣺

��Ϣ�����⣺��ʵ���ȶ���������ά�ֵ���ͨ�ɹ�Ϣ������δ�����ڣ����������ʧ�棬ҵ���������Ĺ�˾�������ɷ���Ϣ[6]���Ӷ�����ģ�͵ļ汾�����ã����������ֽ������ֵ�ģ����ʽ�����Ϸ���һ����ʽ����Ȼ��Ч��

��Ϣ���⣺δ��������ͨ�ɹ�Ʊ������Ϣ����Ϊ��Ϣ�ᵼ�¹ɼ۶����½������ҹ�˾��������ܸ������ڹ�Ϣ�ʱ����������ɷ���Ϣ��Ϊ��˾�����ֽ���Ͷ�ʣ����ѧ��֮Ϊ�������棩������û�й�Ϣ���ɶ�û���ֽ��������ӣ��������еĹ�Ʊ��ֵҲ����������������ˣ��������İ취�ǽ���Ī��������-���ն������ٶ���Ϣ�ɷ����Թ�˾��ֵû��Ӱ�죬�Ӷ���ģ������ÿ������ȡ����Ϣ��Ϊ���������ǣ������������ֲ�ͬ�ڹ�Ϣ�����ʣ����ߵļ����������б�

ģ���У��ɼ۶Թ�Ϣ�����ʵı仯�dz����У�����Ϣ������ֻ��һ���������ݡ�

Ͷ����Ԥ�����⣺���Ͷ����û��Ԥ����ȡ��Ϣ��ģ�ͱ���ζ�Ź�Ʊû���κμ�ֵ[2]����ˣ��������Ͷ����Ԥ�ڻ��յ��ֽ�

���ǣ��������ȹɵĹ�Ϣ�ǹ̶��ұ����ɷ��ģ��������ȹ��������գ���ر���ʽ����������������ծȯ����˹�Ϣ����ģ�Ϳ��������������ȹɵļ�ֵ[7]����Ϊ���ȹɹ�Ϣ����̶�������֮g����0��δ����Ϣ�ܺ͵���ֵ���൱�ڹɼۣ�����㹫ʽ���ǣ�

��Ʊ���� ���õļ��㷽����ģ�͵�

Betaϵ������ֵ������������ʱ��ʲ�����ģ����������ģ������Ϣ����ģ�͡���������ģ�����ʲ����óɱ�����ģ���������ֽ�������ÿ��ӯ������ӯ�ʡ���Ϣ��

�����ɶ���ͭţ�������༭��ת�� DDM_��Ϣ����ģ�� ��ע�����µ�ַ���ӡ�